IFRS S1&S2 永續揭露準則

國際財務報導準則(International Financial Reporting Standards, IFRS)是一套由國際會計準則理事會(International Accounting Standards Board, IASB)制定的全球會計準則,其目的在提供全球一致的財務報導框架,提高財務報表的透明度與可比性,促進國際資本市場的穩定與發展。

IFRS 簡介

什麼是 IFRS?

國際財務報導準則(International Financial Reporting Standards, IFRS)是一套由國際會計準則理事會(International Accounting Standards Board, IASB)制定的全球會計準則,其目的在提供全球一致的財務報導框架,提高財務報表的透明度與可比性,促進國際資本市場的穩定與發展。

IFRS 的發展歷程

IFRS 的前身是國際會計準則(International Accounting Standards, IAS),由國際會計準則委員會(International Accounting Standards Committee, IASC)於1973年制定。2001年,IASB 取代 IASC,並開始發展新一代的 IFRS,以取代部分 IAS。自此,IFRS 逐漸成為全球金融市場的主要會計準則。

IFRS 的適用範圍

全球已有多數個國家與地區,包括歐盟、澳洲、加拿大、新加坡等,皆已採用 IFRS 作為企業財務報導標準。在台灣,上市櫃公司自 2013 年起開始適用 IFRS,並逐步推動 IFRS S1/S2 永續揭露準則的實施。

IFRS 的核心理念

- 財務資訊的高透明度與可比性

隨著 IFRS S1 和 S2 的推出,企業不僅需揭露財務資訊,還需揭露環境、社會及治理(ESG)相關風險與影響。 - 公允價值衡量(Fair Value Measurement)

IFRS 允許企業使用公允價值來計量資產和負債,提供更真實的財務資訊。 - 原則導向(Principle-based Approach)

與美國一般公認會計原則(US GAAP)相比,IFRS 更強調原則導向,而非規則導向,使企業能夠更靈活地應用準則。 - 永續報導與非財務資訊揭露

隨著 IFRS S1 和 S2 的推出,企業不僅需揭露財務資訊,還需揭露環境、社會及治理(ESG)相關風險與影響。

台灣金管會 IFRS S1&S2 導入規範與期程

台灣金融監督管理委員會(簡稱金管會)依據國際趨勢及產業需求,制定企業導入 IFRS 的相關法規與時程。

永續揭露準則適用對象及時程

為接軌國際財務報導準則(IFRS)之永續揭露準則,金管會規劃分三階段推動,要求上市櫃公司依規定揭露永續資訊:

此外,金管會將修正年報編製相關規定,要求上市櫃公司於年報中新增永續資訊專章,並依 IFRS 永續揭露準則揭露相關資訊,與財務報告同時公告。

為協助企業順利過渡,金管會允許企業採用永續準則的豁免項目,包括:

- 首年度僅需考量氣候議題。

- 溫室氣體範疇3(Scope 3)延後一年揭露。

- 首次適用年度免揭露比較期間資訊。

IFRS 導入挑戰

- 財務報表調整與轉換:企業需對現有財務報表進行調整,以符合 IFRS 規範,這可能涉及資產負債表的重組、會計科目的重新分類,以及歷史數據的調整。

- 內部控制與財務管理變革:財務部門需調整會計政策,確保符合 IFRS 要求,並確保新的控制程序能有效識別和減少財務報告風險。

- 人員培訓與合規審查:確保財務與內控團隊具備 IFRS 導入與實施能力,包括對最新準則的理解、財務報表的調整能力,以及內外部審計的要求。

- 企業管理決策影響:IFRS 可能影響企業的財務指標,例如負債比率、盈利能力指標,進而影響投資人決策、銀行貸款條件及企業估值。

- 跨國企業的協調:對於具有多國據點的企業,需確保 IFRS 導入策略能夠在不同國家間保持一致,並與當地法規相容。

- 首次適用的挑戰:對於首次適用 IFRS 的企業,可能需要進行過去數年財務數據的回溯調整,以提供可比性報告,這將是一項耗時且資源密集的工作,領導力顧問團隊建議公司應該及早準備。

IFRS 常見問題(FAQ)

根據金管會規範,台灣所有上市櫃公司、自 2013 年起已全面採用 IFRS,非上市櫃公司可選擇適用 IFRS 或本地企業會計準則(GAAP)。

IFRS 強調公允價值計量,並採用原則導向,而台灣 GAAP 則較依賴規則導向。此外,IFRS 要求更詳細的揭露,特別是在收入認列、金融工具及租賃會計等方面。

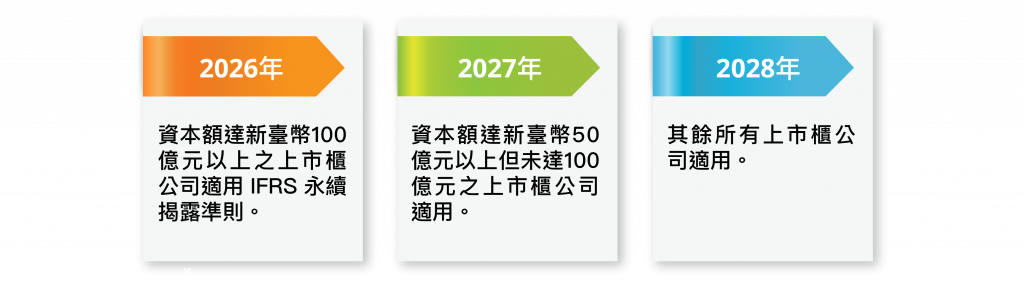

金管會已宣布 IFRS S1/S2 將分階段適用於上市櫃公司:

2026 年:資本額達新台幣 100 億元以上的企業。

2027 年:資本額達新台幣 50 億元以上但未達 100 億元的企業。

2028 年:所有上市櫃企業。

上市櫃企業須依 IFRS S1/S2 揭露 ESG 相關財務影響,並將重大永續風險納入財報揭露。

企業應建立內部 ESG 資訊盤點機制,確保治理、策略、風險管理及財務指標的準備,並逐步轉換為符合 IFRS S1/S2 的揭露框架。

企業需重新評估財報編製方式,可能影響財務指標、投資決策、貸款條件及內部控制機制,並需投入人員培訓及系統升級。

我們的 IFRS 導入輔導方案

- IFRS S1、S2 教育訓練

透過領導力企管顧問精心設計的重點課程,協助企業了解 IFRS S1、S2 的核心要求與應對策略。 - 提早因應方案:現有 ESG 報告書盤點服務

領導力企管顧問針對企業現有 ESG 報告書進行盤點,分析 IFRS S1、S2 核心內容(治理、策略、風險管理、指標目標),確保揭露重大財務資訊,並編製符合 IFRS S1、S2 初步架構的永續報告書。

建議適用對象:法規尚為要求以IFRS發布永續資訊的組織、未達發布永續資訊期限的上市櫃公司、想依循IFRS建立永續策略的公司。 - IFRS S1、S2 完整輔導方案(最佳方案)

提供兩年期的輔導規劃,協助企業發行當年度的 IFRS 獨立報告,以及次年度的合規報告。

建議適用對象:欲透過顧問資源整合內部相關制度及資訊,完善IFRS永續資訊發布的公司、法規要求應完整發布IFRS永續資訊的公司。 - IFRS 單年度發刊方案

提供企業單年度 IFRS 報導輔導,確保合規發刊。

建議適用對象:法規要求應完整發布IFRS永續資訊的公司、首年發表需盡可能符合法規揭露要求之公司。 - 各式客製服務諮詢

包括風險盤點、策略擬定、內部訓練等,提供企業符合需求的 IFRS 輔導方案。

領導力企管作為您的 IFRS 輔導夥伴,我們擁有:

相關文章

前往了解更多我們的輔導項目

![]()

品質管理

![]()

社會責任

![]()

環境保護

![]()

車用標準

![]()

永續ESG

![]()

資訊安全

![]()

食品安全

![]()

供應鏈安全與反恐

![]()

服務驗證與神秘客

![]()

實驗室與技術認證

![]()

企業管理與經營優化